Жители Смоленской области стали чаще задерживать выплаты по кредитам. Как сообщает РИА Рейтинг, по состоянию на 1 марта 2025 года доля просроченной задолженности населения региона перед банками достигла 4,89%.

Для сравнения, год назад этот показатель составлял 4,19%. безрадостная динамика налицо. Почему же смоляне продолжают накапливать долги?

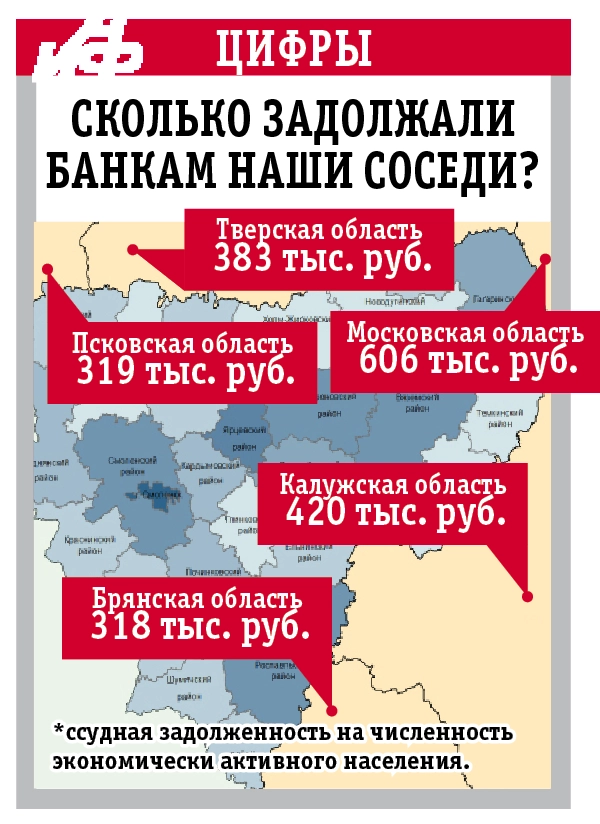

Платить бы рады

Для понимания ситуации в целом: в среднем по России уровень просроченной задолженности равен 3,41%. То есть смоляне отличились здесь со знаком «минус». В абсолютных цифрах контраст заметен ещё больше. Каждый экономически активный житель Смоленской области, по статистике, должен банкам около 341 тыс. рублей. Это немаленькая сумма, особенно учитывая уровень зарплат в регионе. В то же время по стране средний долг составляет 443 тыс. рублей на одного работающего россиянина.

Часть заёмщиков берёт кредиты не на развитие, а на «латание» дыр, то есть для покрытия повседневных расходов.

«Проблема просроченной задолженности напрямую связана с экономической ситуацией в регионе, - считает кандидат экономических наук Александр Неклюдов. - Рост цен повышает финансовую нагрузку на население: по данным ЦБ, годовая инфляция в Смоленской области в феврале 2025 года достигла 10,33%, что выше даже среднероссийского уровня (10,06%). В то же время доходы жителей остаются низкими: по данным РИА Рейтинг, Смоленщина занимает лишь 53-е место среди регионов РФ по уровню оплаты труда в малых и средних населённых пунктах. Заработки здесь составляют 89,6% от средних показателей в крупных городах, а их реальная ценность сокращается из-за инфляции. Всё это вынуждает часть заёмщиков брать кредиты не на развитие, а на «латание дыр». Такая практика зачастую – прямой путь к долговой ловушке: когда новые займы берутся для погашения старых, а просрочка накапливается».

В непростой финансовой ситуации оказались Лидия и Иван Сафоновы. У супругов двое маленьких детей и несколько непогашенных займов.

«Муж год назад потерял высокооплачиваемую работу. Именно она давала стабильный доход, большую часть которого мы отдавали на погашение кредитов, в том числе на автомобиль. Хорошую работу он до сих пор не нашел – трудится охранником и подрабатывает грузчиком в магазине. Я досрочно вышла из декрета, младшего отдала в ясли. Но денег всё равно не хватает. И мы опять вынуждены брать кредиты, чтобы перебить старые долги. Их у нас накопилось больше 500 тыс. рублей», - рассказала женщина.

Выбраться из ямы

Когда платить кредиты становится нечем, люди объявляют себя банкротами. Таких несостоятельных жителей в Смоленской области также стало больше. По данным Федресурса, за 9 месяцев 2024 года суды признали банкротами и в последствие объявили реализацию имущества в отношении 1591 физического лица и индивидуальных предпринимателей региона. Упрощенной (внесудебной) процедурой банкротства воспользовались ещё 595 человек. Для сравнения - в аналогичном периоде 2023 года статус банкрота со всеми вытекающими последствиями получили 1694 (1522 и 172 соответственно) смолянина.

Можно ли не доводить ситуацию до крайности?

«Когда у заёмщиков возникают трудности с выплатами по кредитам, они либо игнорируют ситуацию, либо пытаются решить вопрос новыми займами. И то, и другое неправильно, - говорит юрист Сергей Соколов. - Нужно признать проблему и разработать конкретный план действий. Важно понимать: банки не подают в суд сразу после первой просрочки. Поэтому если ваше финансовое положение ухудшилось, нужно , прежде всего, сообщить об этом кредиторам, предоставив документальные доказательства (например, справки о потере работы, снижении дохода, медицинские заключения, свидетельства о появлении иждивенцев). Чаще всего удаётся договориться о реструктуризации долга. Можно также привлечь стороннюю помощь, например, допускается полное погашение долга третьим лицом. В любом случае банкам невыгодно доводить дело до банкротства клиента, поэтому они часто идут на уступки. Главное – не затягивать с решением проблемы и действовать открыто».

Подписывайтесь на АиФ в  MAX MAX

|